この記事では

- 「欲しい物が次から次へと出てくる」

- 「気づいたら給料日前にお金がない」

- 「300円くらいのの買い物をついついしてしまい、合計額がすごいことに」

と悩んでいる方に向けて、日経WOMANのお金特集で取材された実績を持つ筆者が、毎月の貯金額を1万円から4.5万円に増やした「お金を使わない生活術」14選を解説します。

掲載実績

お金を使わない生活をした結果

毎月の貯金額が1万円から4.5万円に増えた!

お金を使わない生活をしたら毎月の貯金額が1万円が4.5万円になり大幅に増額できました。

つまり、年間54万円も貯金できるように!

生活防衛資金をあっという間に貯められる

年間54万円も貯金できれば、生活防衛資金もばっちり貯められます。

生活防衛資金とは、万が一働けなくなった時のために貯めておくお金のこと。

生活費の3カ月~半年分あるのが理想とされています。

独身で一人暮らしの生活費はおよそ15万円とされています(2021年総務省調べ)。

15万円×3カ月=45万円。

つまり、年間54万円を貯金できるようになれば、生活防衛資金を1年足らずで貯められるということです。

NISAやiDecoで資産運用もばっちりできる

また、生活防衛資金が貯まったら、一か月で貯金できる4万5,000円を資産運用にまわすことができます。

たとえば、全額S&P500に投資して運用したとします。

それを30年積み立てるとこうなります。

投資した結果

- 積み立てた額は1,620万

- 年利5%だと、1,620万で2,125万の利益が出る

- よって、1,620万+2125万なので、合計3,745万になる

NISAやiDecoで堅実に資産運用している方も多いかと思います。

毎月4万5,000円積み立てるだけで、老後資金を3,745万円も貯めることが可能。

お金を使わない生活にはメリットがいっぱい!

さて、お金を使わない生活をすることでこんなメリットを手に入れることができました。

- 生活防衛資金をあっという間に貯められた

- NISAやiDecoで資産運用もばっちり

それではここから、「どうやったらお金を使わない生活ができるのか」を徹底解説します。

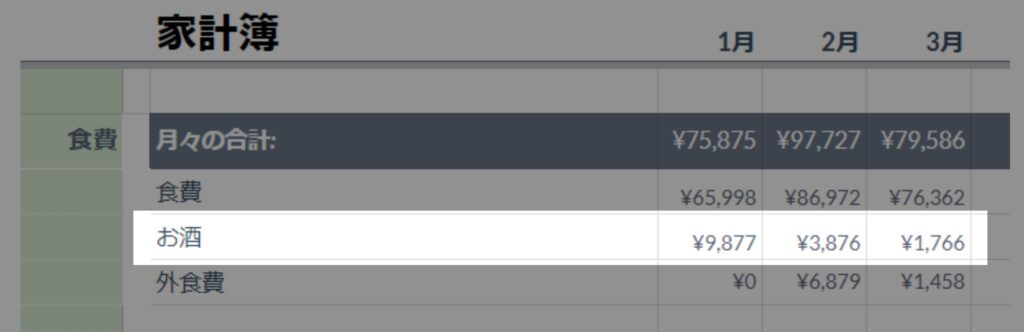

家計簿をつくる

と、その前に家計簿をつくります。

ば家計簿をつけて無いと「お金を使わない生活」を実践した結果、いったいいくら節約できたのかがわからないからです。

家計簿は、アプリでも紙でもなんでもよいです。

華

華私の場合は、エクセルを使っています。シンプルだし、操作にも慣れてるので。

【超重要】家計簿を分析して節約したい項目を作る

さて、ここからが重要。

家計簿をつけることは、目的ではなく手段。

家計簿をつける目的は、「節約がちゃんとできたか確かめること」です。

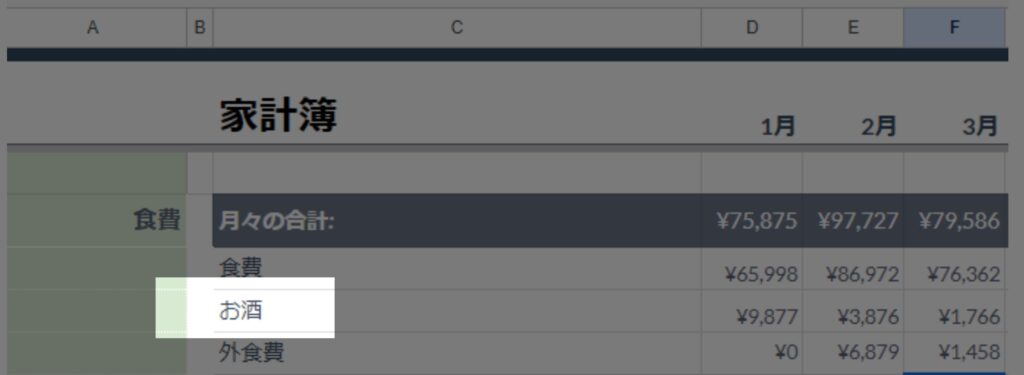

華なので必ず家計簿には「節約したい項目」を作ります。

たとえば

- お酒

- コンビニで買うお菓子

- 行きたくない飲み会

などなど。節約したいモノを洗い出したら、実際の家計簿に項目を追加します。

たとえばこんな感じで付け足します

そして毎月末になったら、「前月に比べて本当にその支出を減らすことができたのか」をしっかり分析。

もしうまくいってなかったら「なぜうまく行かなかったのか」を考えて対策を打ちます。

家計簿は「分析」と「改善」が命。

家計簿をつけっぱなしにして見返すことなく放置するつけることが一番マズい。

月末に必ず分析と改善を行うことで、よりよい家計管理をすることが可能です。

家計をチェックしてもらう

家計簿をちゃんとつけられるようになったら、ファイナンシャルプランナー(=FP)に家計簿をチェックしてもらいます。

ファイナンシャルプランナーとは家計や資産に関するアドバイスをするプロのこと。

こんな相談ができる

- 家計簿診断して、さらにカットできる支出がないか見てくれる

- 老後資金のシミュレーションをして、何歳の時にいくら足りなくなるか見てくれる

- 今NISAやiDecoでいくつかの銘柄に投資しているけど、本当にこのままで良いか見てくれる

つまるところ、「結局、お金っていくらあればいいの?」がわかって不安が解消されるんですね。

お金がいくらあれば大丈夫なのかがわかれば、「お金を使わない生活」でいったいいくら節約し、いったいいくら貯めればOKなのかが具体的にわかる。

だから、必ずFPというお金のプロに見てもらう必要があります。

「お金のみらいマップ」でFPに相談してみた

今回は「お金のみらいマップ」という無料FP相談サービスを利用しました。

お金のみらいマップに依頼した決め手

- 無料で相談できる

- オンラインで相談できるから来店しなくて済む

- 個別商品を持たないFPさんだからいらない保険をすすめてこない

今回は加藤さんというFPに見てもらいました。

Webミーティングで相談できるのですごくラク。

\ オンラインで無料で相談できる! /

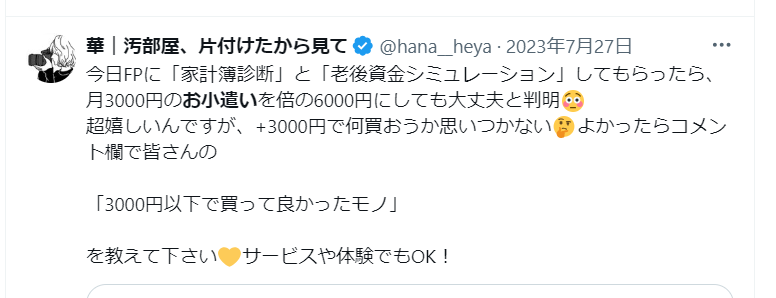

相談したこと①家計簿診断で、さらにカットできる支出がないか見てもらう

一つ目に相談したことは家計簿診断。

実際に私が作った家計簿を渡してさらにカットできる支出がないか見てもらいました。

その結果、「良質な家計簿すぎてなんとお小遣いを倍にしても問題ない」ということがわかりました。

FPに見てもらった当日のツイート

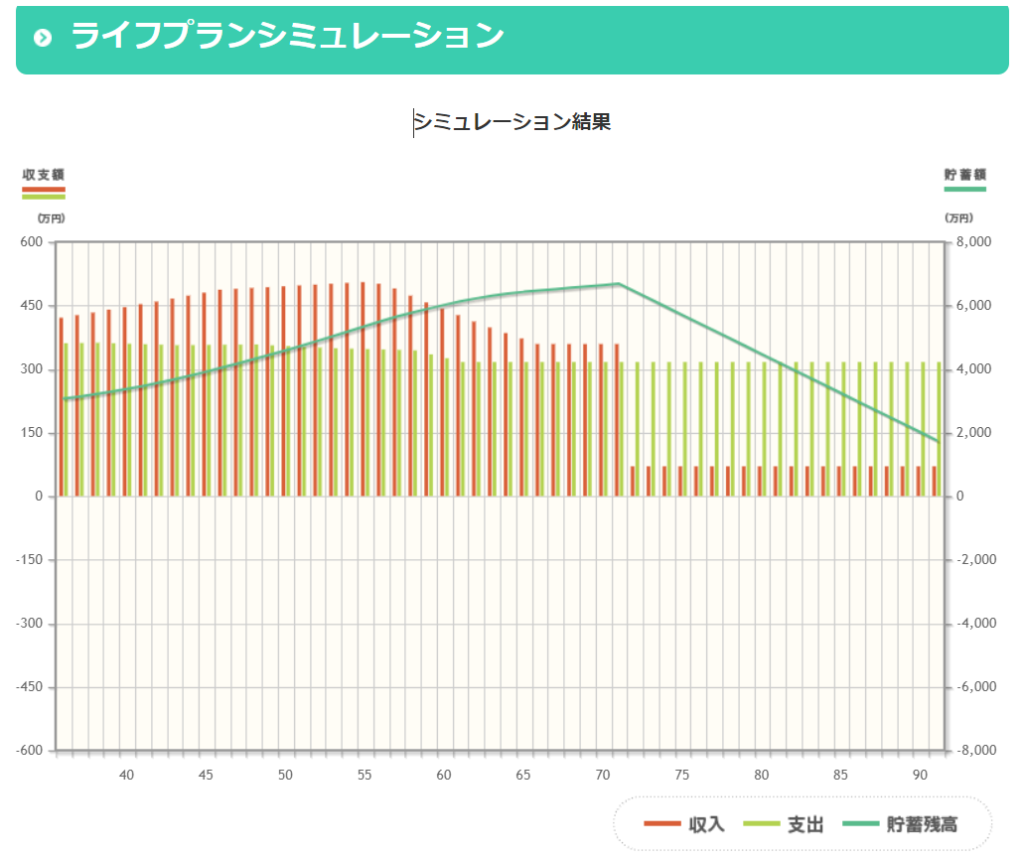

相談したこと②何歳の時にいくら足りなくなるのかシミュレーションしてもらう

次にお願いしたのは、老後資金シミュレーション。

具体的には、「何歳の時にいくら足りなくなるのか」を見てもらいました。

こんな感じでかなり細かくシミュレートする

こんな感じでいつ、いくら足りなくなるのかわかります。

いついくら足りなくなるか具体的にわかるから、「じゃあ今何をすべきか」と対策を打つことが可能。

華超細かいシミュレーションで、具体的な金額を出してくれるから、すんごく安心できます

相談したこと③NISAとiDecoでやってる資産運用の見直し

そして最後に、NISAとiDecoで投資している投資商品についても相談させてもらいました。

- もう少し現金比率を上げたほうがいいのか?

- ポートフォリオ全体のバランスはどうか?

- 債権やREITは十分投資しているから、コモディティ投資もしたいが銀投資のETFがなくて困っている

などです。正直かなりニッチな質問もたくさんしたのですが、さすがFPさんだけあってものすごい知識。

細やかにアドバイスをもらえました。

「結局、お金っていくらあればいいの?」がわかって不安が解消される

今回は1時間相談させてもらいました。

「結局、お金っていくらあればいいの?」がわかって不安が解消される。

一度プロに見てもらうとものすごく安心です。

FPに無料相談すると、特典もつく

しかも、「おかねの未来マップ」さんでFP無料相談をすると、特典がつきます。

定期的にこの特典は変わるんですが、今現在は4種類から選ぶことができます。

特典が超豪華でびびる

ちなみに私が申し込んだときは、1.5万円の遺伝子検査が無料で特典としてもらえました。

私がもらった特典

\ 今なら豪華特典つき! /

FPに相談するデメリット

ただし、FPさんに相談することにはデメリットもあります。

相談する前に、必ずこのデメリットも把握しておきましょう。

得意分野と不得意分野がある

第一にFPさんによって得意分野が異なるということ。

NISAの相談が得意な方もいれば、家計改善が得意な方もいる。

そのため、無料相談をする際は「こういったことを相談したいので、これを得意分野にしている方にお願いできないでしょうか」と相談してみると良いでしょう。

いらない保険商品・金融商品を提案されることがある

また、いらない保険や金融商品を提案されることがあります。

これはFPさんが所属する会社が特定の商品を抱えており、その販売件数を伸ばす必要があるため。

なので、FPさんに相談する際は商品を持っていない会社に依頼すると良いでしょう。

正直、ここが一番大切だなと思います。

華FPに相談する=「どうせいらない保険すすめられるんだろう」

ってずっと思ってたんですが、お金のみらいマップさんのように個別商品を持たないFPさんなら押し売りがない。

だから安心して相談することができました。

無料相談の申込方法

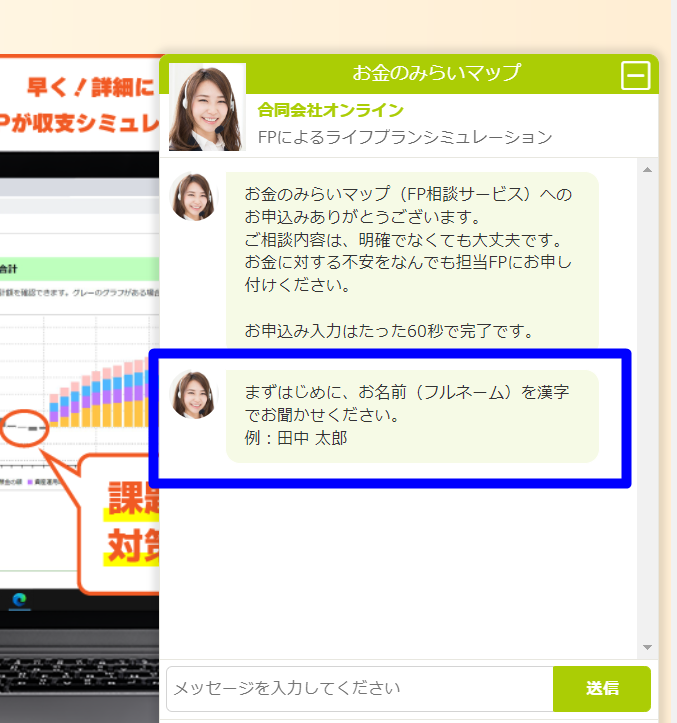

申込方法はとても簡単。公式サイトから申し込みをしてLINE登録。その後日程調整してオンライン相談します。

公式サイトからLINE登録する

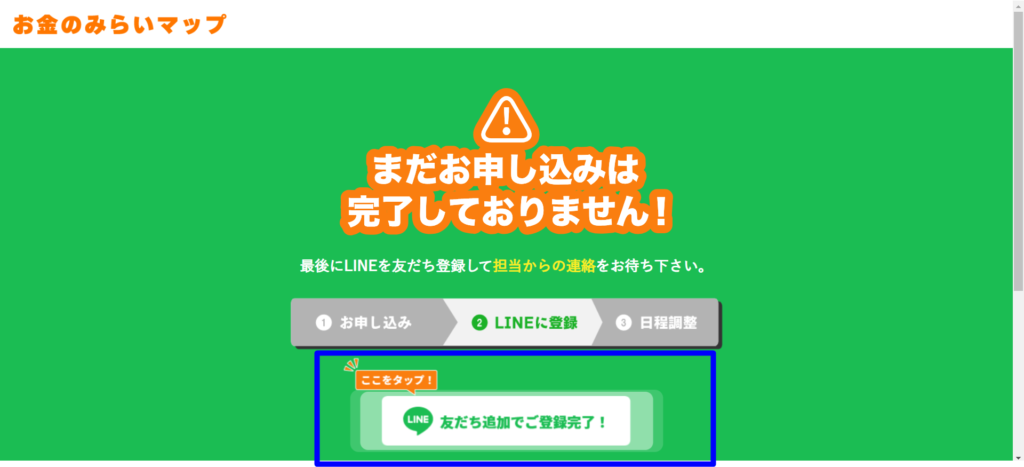

まず公式サイトの右下にある「無料相談はこちら」というボタンを押します。

ポップアップが出るので、質問に回答していきます。

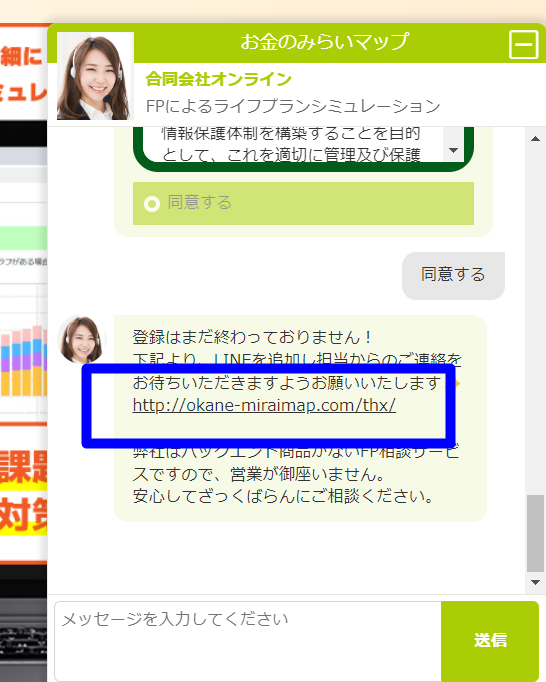

いくつかの質問に答えた後、最後にLINE登録URLが出るのでこれをクリック。

するとこの画面になるので、「ここをタップ」と書いてある場所をクリックします。

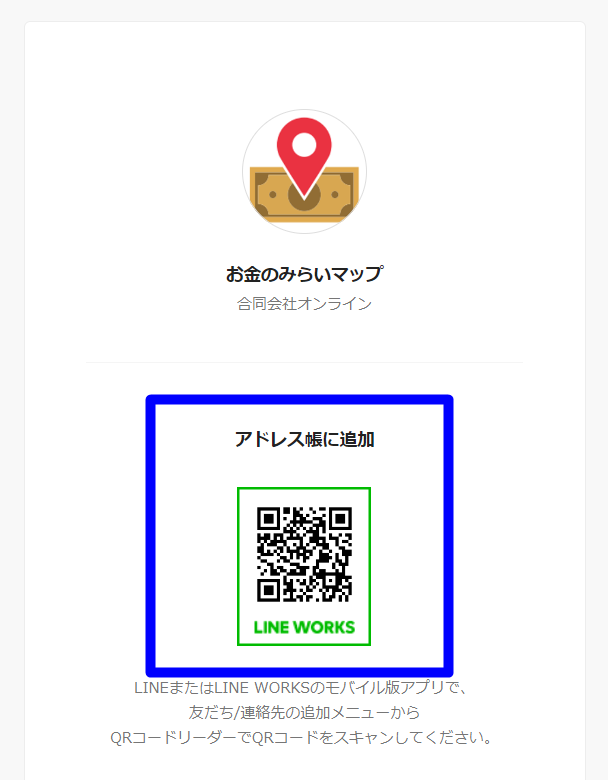

するとLINE登録用のQRコードが出るので、LINEでお友だち追加をします。

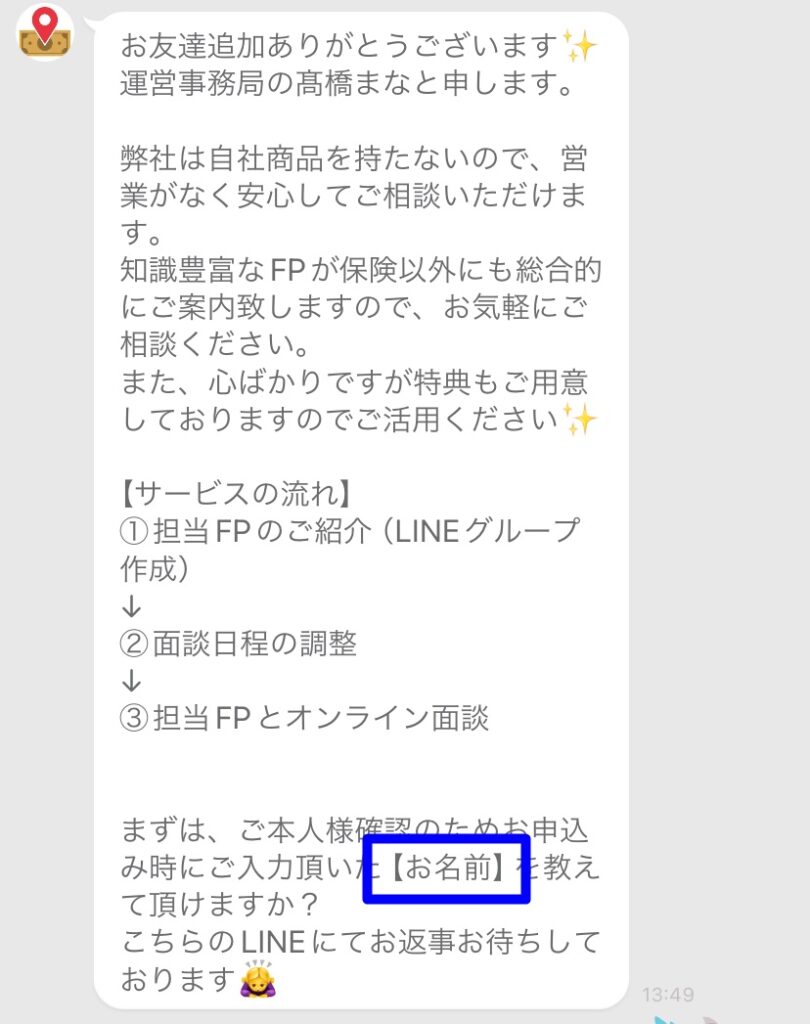

トーク画面が出るので、先ほど公式サイトにて入力した名前を入れます。

その後は実際の相談日時についてスケジュールをすり合わせ、当日はオンラインで相談スタート。

\ 今なら豪華特典つき! /

なお、当日までに以下の情報をしっかり把握しておくと当日の相談がかなりスムーズです。

- 毎月の収入と支出を把握しておく

- 貯金額を正確に出しておく

- ローンや奨学金の返済状況を出しておく

- NISAやiDecoで何にいくら投資しているか把握しておく

- 何歳までにどうなりたいか、自分のライフプランを出しておく

- その他不安に思っていることをリストに書いておく

華ちょっと面倒くさいんですが、やっておくと安心です。

そこまでお金をかけずに楽しめる趣味を見つける

さて、ここまで以下の①と②が終わりました。

- 家計簿をつくり

- FP診断で結局いくらあれば大丈夫なのか具体的な額を把握し

- その額を貯めるためにお金を使わない生活を心がける

華ここからは③について解説します。

いきなりお金を使わない生活に入るとツライ

③の「お金を使わない生活」を解説していくわけですが、いきなり一切のお金を使わないとなるとストレスが溜まります。

そのため、いきなり0にするのではなく、「そこまでお金をかけずに楽しめる趣味を見つける」ことから始めるととても良い準備運動になります。

私が色々試した結果、「お金をかけずに結構楽しめる!」と思った趣味は次の3つでした。

- 【月額980円】Kindle Unlimitedで本を読み放題

- 【月額500円】Amazon Primeで映画を見放題

- 【月額2,980円】ちょこザップで運動し放題

【月額980円】Kindle Unlimitedで本を読み放題

また、「Kindle Unlimited」も非常にオススメ。

月額980円(税込)で200万冊以上の電子書籍が読み放題

読み放題のサブスクって色々ありますが、Kindle Unlimitedのメリットはこちら。

- 他では読み放題になってないビジネス書が読み放題で読める

- 読める本の冊数が他のサービスより多い(200万冊)

- ジャンルが幅広い

特にビジネス書がたっぷり読める

Kindle Unlimitedは特にビジネス書、実用書に特化しています。

もちろん、漫画、小説、雑誌もたっぷり読めますが、やっぱり、Kindle Unlimitedはほかのサービスでは読み放題になってないビジネス書、実用書が読めることが非常に多いです。

- 仕事でバナー作るからちょっとだけデザインの基礎を勉強したい!

- ちょっとだけマーケティングの基礎を学びたい!

と、ちょっとだけ勉強する時に便利。

冊数が200万冊と超多い

また、冊数が多いのも特徴ですね。なんと200万冊から読める。

華土日の朝、布団の中でぼーっとパラ読みする時に冊数が多いと超助かります。

漫画、小説、雑誌、実用書、ライトノベルなど幅広く読める

このほかジャンルが幅広いのも特長。漫画に特化したサービス、雑誌に特化したサービスがありますがKindle Unlimitedはビジネス書が多いものの

- 漫画

- 小説

- 雑誌

- 実用書

- ライトノベル

など幅広く読むことができます。

これだけ幅広いと

「普段絶対買ったりしないんだけど、でも読み放題だからちょっと読んでみよう」

という本が増えてどんぴしゃの良書に出会えるチャンスが増えます。

Kindle Unlimitedのデメリット3つ

- スマホにダウンロードできる冊数は20冊まで

- 読み放題の対象となる本がコロコロ変わる

- 新刊の本は基本的に読み放題では読めない

まず、Kindle Unlimitedで「読み放題だ!いっぱい読もう!」と思ってもスマホにダウンロードできる冊数は20冊までと制限があります。

華ただ、20冊同時に読むことはないのでまぁ許容範囲かなぁと思います。

それから読み放題の対象となる本が意外とコロコロかわります。「この読み放題の本を読み終わったら、次この本を読もう」と思っていたら読み放題の期間が終了しちゃってたり。

ただ、読み放題の期間が終了するのは主に月のはじめ。なので、翌月に間に合うように読んじゃえばOKです。

しかも、「次の月までに読もう」とある意味せっせと読書をすすめるので「あとで読もう」と積読するタイプの私にはむしろありがたいかも。

華めちゃくちゃ読書がはかどります。

また、読み放題の対象となる本がコロコロ変わるということは、「新しく読み放題可能になる本」も続々登場するということ。「来月のお小遣いで買おう」と思っていた本が、

いざ翌月になると読み放題の対象になっていて買わずに済んだ

という経験が何度もあります。お財布にやさしい。

最後に、新刊の本は基本的に読み放題では読めないのがデメリット。ただこれはどの読み放題サービスでも同じなので、まぁそらそうだよなと許容しています。

最初の30日間は無料でお試し

なお、Kindle Unlimitedは月額980円(税込)ですが最初の30日間は無料でお試しできます。

持っているスマートフォンにKindleの無料アプリを入れてKindle Unlimitedの無料お試しに申し込むだけなので、申し込みは数分で完了。

華たった数分で200万冊の読み放題をスタートできます。

\30日間無料でお試し /

【月額500円】Amazon Primeで映画を見放題

また、月額500円で映画を見放題できる「Amazon Prime」もすごくよかったです。

Amazon Primeとは?

Amazon Primeとは、Amazonが提供しているサブスクです。Amazonプライムを契約すると、

- Amazonで買ったモノの送料が無料

- 映画が見放題

- 音楽が聴き放題

- 対象の本が読み放題

とさまざまなメリットがあります。

本来支払う送料4万9200円(年額)が0円に

送料無料なのは本当にうれしいです。

Amazonの場合、注文合計額が2000円以下の場合は送料が410円かかります

(北海道・九州・沖縄・離島の場合は450円とさらに高額。私はシャンプーとかタオルなどの日用品を全部Amazonで買っているので、月に最低でも10回以上は注文します。410円の送料×10回だと月に送料だけで4100円かかる。

年間だと4万9200円も送料にお金をかけることに!これが無料になるのは本当にありがたい。

また、お急ぎ便(注文確定から3日以内に配達)が無料で利用できるのもうれしいポイント。

華「すぐ必要なんだよ~!」って時にパパっと配送してくれるのは本当にありがたいです。

公式アナウンスでは「3日以内に配達」とありますが、朝イチで注文すると関東ならその日のうちor翌日午前には届きますね。

ただし、お急ぎ便が使えるのはAmazonが発送する品物だけです。Amazonマーケットプレイスの商品は対象外。

Amazon Primeの料金は?

華私は年間プランで支払ってるので、月額408円です。

| 期間 | 一年にかかる料金 | 月額 | 無料トライアル |

|---|---|---|---|

| 月間プラン | 6,000円(税込) | 500円(税込) | 30日間 |

| 年間プラン | 4,900円(税込) | 408円(税込) | 30日間 |

| Prime Student | 2,450円(税込) | 204円(税込) | 180日間 |

ちなみに、学生だとPrime Studentが利用できるのでかなり料金が安いですね。ここでいう学生とは、大学生・短大生・大学院生・専門学生(高等専門学校含む)のこと。

また、学生が対象のサービスだから文具が安く買えたり、本を買うとポイントがたっぷりついてくるなど嬉しい特典も。

\ 月額500円で映画が見放題!/

【月額2,980円】ちょこザップで運動し放題

かなり人気な「チョコザップ」もすごくオススメです。

- 月額2,980円とかなり安い

- 駅前によくあるし会社帰りとかにササっと運動できる

- 24時間営業だから早朝や深夜でも利用できる

- 普段着でもOK(本格的なジムはトレーニングウェアじゃないとNG)

- 脱毛器、美顔器が使える

と、いたれりつくせり。

脱毛器目当てで契約し、ついでに運動する女性も結構多いみたいですね。

実際に通ってみたんですがかなり便利!毎日580キロカロリー消費し、体重もしっかり落とせました。

\ 月額2,980円の超おとくなジム! /

衝動買いを減らす

さて、次に行うことは「衝動買い」をなくすことです。

華具体的にどうすれば衝動買いがなくなるのか?

お腹が空いている、疲れている時にルミネやパルコに行かない

私の場合、お腹が空いている、疲れている時にルミネやパルコに行かないことが

効果抜群でした。

お腹が空いている、疲れているとついついストレスが溜まり勝ち。ストレスがたまるとそれを発散するために「何か買いたい」となる。

その状態でルミネやパルコに行くと、「必要なものはないけど、何か買いたい。だから買う」となってしまう。

自分を癒す時間を持ち、ストレス解消による衝動買いをなくす

ストレスが溜まっているとストレス解消のための衝動買いが増える。ということは、ストレスをちゃんと発散しておくことが重要。とはいえ、

という方も多いでしょう。なので小さいことで良いんです。

例えば

- コンビニで150円の大福を買ってお茶をする

- いつもはシャワーだけど今日だけは湯船に15分浸かる

- 寝る前に5分間、柔軟体操をしてこわばった筋肉をほぐす

華これならできそうじゃないですか?

私はお茶の時間を持つようにしています。たった10分でいいので、好きな音楽をかけてあたたかい緑茶を入れてセブンで買ってきた大福を食べる。

華小さいことですが、ほっと一息つけてストレスがなくなっていく感じがします

関連記事 おうち入院

少しの休憩でも十分癒されますが、ガッツリ休みたい時もあります。そんなときにオススメなのが「おうち」入院。

朝おかゆを食べて午前はお布団のなかで眠り、昼にはおいしいお肉をいっぱい食べる。午後はヨガやったり柔軟体操やったり映画見たりして夕方早めにあったかいお風呂に入って、夜は新鮮な野菜やナッツ食べながらホットワイン飲む。疲れがすっかりとれて全回復します。

お疲れの方、ぜひ試してみて下さいね。

» 「おうち入院」を試してみた!

欲しいものはその場で買わずに「一晩寝貸す」

また、ネットショッピングの場合は簡単にポチれてしまうので要注意。オススメの方法は、

「すぐに買わずに一晩寝かす」こと。

一晩経つと「これかわいい~!買っちゃお!」という熱がある程度は冷めるので衝動買いを抑えるのに効果的。Amazonの欲しいものリストや、カートに入れて一晩放置。翌日になっても「欲しい」という熱が冷めないのであれば、

- 本当に必要か?

- メンテナンス費やランニング費は許容範囲内か?

- 今あるもので代用できないか?

華を考えそれでも必要であれば買います。

「この値段なら買い物失敗してもいいや」をなくす

100円ショップ、3coins、カルディ、無印に行かない

また、100円~300円程度のモノには本当に要注意。

「この値段なら買い物失敗してもいいや」

となってしまい、よく考えずにいらないものをホイホイ買ってしまうからです。具体的には次のような場所が要注意。

ここに行ってはいけない

- 100円ショップ

- 3coins

- カルディ

- 無印良品

華買物上手になるまでは、これらの場所は避けたほうが無難

3回困ってから買う

それから「困ったなぁ」「これがあればいいのになぁ」と思ってすぐ買わないのも大切。

「3回困ってから買う」

という言葉があります。

華まさに至言。

1回目困ったとしても、2回目に困ることがそうそうないかもしれない。ということは買わなくてもいい。また、2回目に困ったときは「今あるものでなんとかならないか?」を考えると意外となんとかなったりします。

意外と今あるものでなんとかなったりするので、「困ったことがあった」「だからすぐ買おう」をやめると非常に効果的です。

車を買うときと同じように考えまくってから買う

それから買物をするときは

車を買うときと同じように考える。

これは買い物上手の人が心がけていることだそう。車ってすごく高額な買い物。買うときは次のことを考えます。

車を買うときに考えること

- 買った後、置き場所はあるのか?

- ランニングコストは高いか?

- メンテナンス費は高いか?

ほかにもいろいろあるでしょうが、基本的にこの3つは絶対に考える。でも、安い買い物だと考えなくなってしまうんですよね。

先ほども例に出しましたが、私の場合まさに加湿器を買ってしまった際に上記の3つを一切考えずに失敗しました。

- 加湿器を置く場所はあるのか?

- 加湿器のランニングコスト(=たまに交換しなきゃいけないフィルターの値段はいくら?)

- メンテナンスは面倒?どれくらいの頻度でやる?いくらかかる?

これらを一切考えなかったんですね。

結果として「意外と置き場所をとる」「たまに交換するフィルターを買うのが面倒だしお金出したくない」「メンテナンスがあまりに大変すぎる」となり使わなくなりました。

華本当に反省してます

コンビニにはよらない

また、買物上手な人がよくやる方法ですがやっぱりコンビニにはなるべくよらない。

ついつい新商品のグミとか買っちゃうし。値段も数百円だからまぁいいかとなりがち。

華「お金を使わない生活」には大敵なので、極力避けます。

服の買い物で失敗しないよう対策を打つ

要注意なのが服の買い物。

季節ごとにインナーや靴下、アウターやカットソーなど何かしら服は買う。でも安い買い物ではない。

ユニクロで着心地の良いインナーとか買うと普通に2000円とかしますしね。

だから服の買い物で失敗をしないことは、とっても重要!

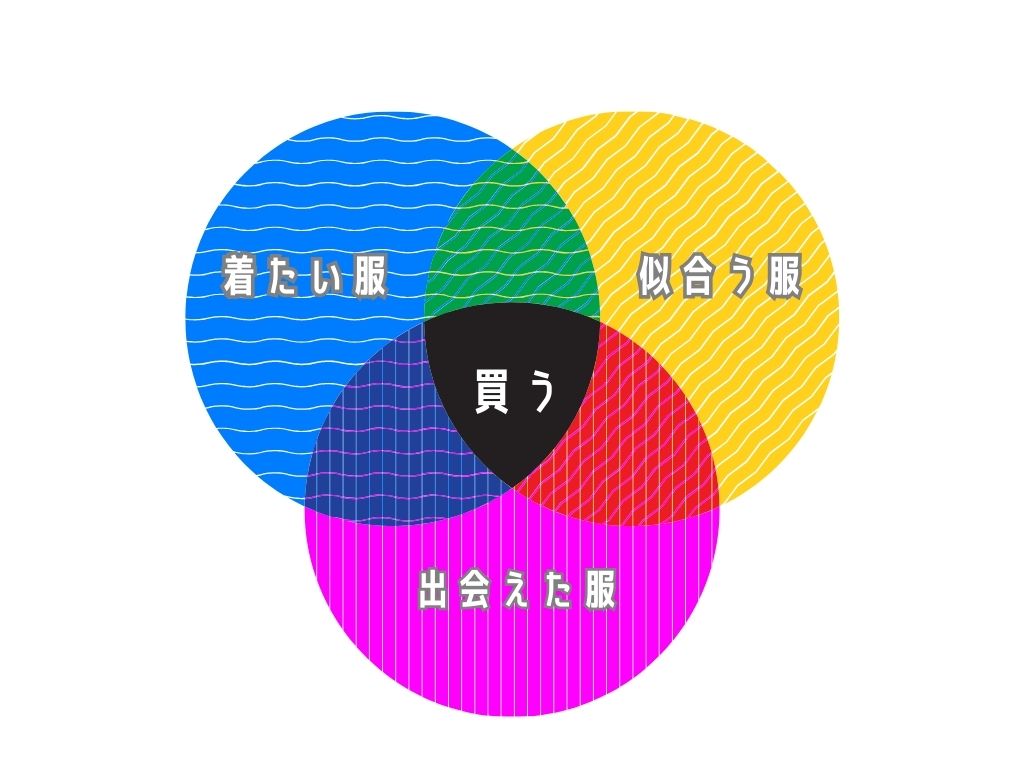

服は1000回着たいと思うものだけを買う

モデルの田中美保さんが雑誌で言っていた言葉。

服は1000回着たいと思うものだけを買う

これ、シンプルだけとすごく大切なことだと思うんです。1000回も着たいと思える服って本当に買う価値があるから。

具体的に1000回着たい服とは?

- 着ていてテンションがあがるか?

- 着心地がいいか?

- ちゃんと似合うか?

しかもこの3つの条件に全部当てはまる服に出会えるとは限らない。

図にするとこう

華

華この3つの円に重なるような服なら、買っても絶対に失敗しない!

実際に買って大成功だった服はこちらの記事で読めます。

関連記事

ミニマリストが実際に来ている一週間コーデを大公開。「服の買い物で失敗しないコツ3選」や「服を断捨離する3つの秘訣」も徹底解説します。

» ミニマリストの一週間コーデ

安かったら買うのにな、をやめる

この服、安かったら買うのにな

って思ったことありません?私はあります。でも、安いから買うのは失敗のもとなんです。

先日、一緒にルミネやパルコで一緒に買い物同行をしてくれるサービスに申し込みました。その際、スタイリストさんと一緒に買い物をしてる時に私が「この服、安かったら買うのにな~」って言ったんです。

華そしたらスタイリストさんはこう言いました。

「”安いなら買う”ということは、

安くない今の値段だと、納得できてない箇所が絶対にある

ということ。えりの形とかボタンの位置とか。少しでも納得してない箇所がある服を買うと絶対に着なくなるので、”安いなら買うのに”と思った服は買わないほうが良いですよ☺️」

と。目からウロコでした。なので特にセールの時には要注意ですね。「安いから」という理由で買ってしまいがち!

トレンドすぎる服は買わない

それからあまりにトレンドすぎる服は買わないようにすると安心。

下手すると翌年、着れない可能性があるから。

トレンドを楽しみたい場合は、私は洋服のレンタルサービスを利用しています。1か月間借りられるんですが、1か月経ったら返すだけ。なので翌年になって「もうトレンドが過ぎちゃって着れない~!」ってことがなくなります。

靴下のパターン化をする

それから靴下を全部同じもので揃えるというのも効果的。

私はユニクロのメンズのSサイズで、グレーのものを5足もってます。そうすることで「右足の靴下に穴があいた!」「左足だけどっかいった」と、

1つだけダメになっても、全部同じ靴下だから問題なし。

もちろん、靴下の合計の数が偶数じゃなくて奇数になっちゃうけど……。

バラバラの柄の靴下だと、片っぽが修繕不可能なレベルでダメになると

- 同じものを買い足す=お金がかかる

- まだ無事な片方の靴下も処分=お金がムダになる

これのどちらかになりがち。もったいないことになるので靴下はパターン化するとお得です。

インナーは3つのみ!使いまくってワンシーズンで手放す

インナーの数を少なくする

というのも非常に効果的です。インナーってついつい新しいのを買っちゃって何枚も持ってしまいがち。でもそうすると持っているのを忘れてクローゼットの奥で眠ってしまったり、衣装ケースの手前にしまったインナーだけ使いまくって奥にあるものを全然使わなかったりします。

使わないのなら、買った意味がない!

華なので、インナーは少数精鋭で一点集中がオススメ。

インナーをたったの3枚しか買わず、そのシーズンに使って使って使って使いまくる!そしてそのシーズンが終わったらボロボロになっているのでお世話になったそれらのインナーを潔く手放す。

※持つインナーは3枚と書きましたが、もちろん洗濯の頻度にもよりますし、「汗をよくかく仕事だから一日に数回着替える」ってこともありますので枚数は人によります。

こうやってインナーの枚数を少なくすることで、「使わなくなる余計なインナー」を買わずに済みます。

買物上手になる

また買い物で失敗しないようにするのも大切!

1つで「複数の使い方」ができるものを買う

例えば私が愛用しているこちらのポット。

なんと1つで7つの使い方ができます💛

フライヤーもいらないし、炊飯器もいらない。フライパンも、ボウルもいらない。

これ1つで全部できちゃうので台所が凄く広くなります。

見た目もおしゃれでキッチンが広くなる!

100均「で」いいもの、「が」いいもの、「じゃだめなもの」を見極める

また、買物上手な人って

- 100均「で」いいもの

- 100均「が」いいもの

- 100均「じゃだめなもの」

がしっかり区別ついているんですよね。

100均「で」いいもの

- 季節用品(卓上のクリスマスツリーとか。クリスマス期間が終わったら処分)

- レジャー用品(レジャーシートとか。年に一度くらいしか使わないから、使ったら処分)

100均「が」いいもの

- つるす収納(S字フックとか吸盤とか)

- 使い捨てなもの(お客さんに出す食事中のナプキンとか、飛行機で使うスリッパとか)

- 試しに生活に取り入れてみたいもの(最近だと夜道を歩く時のための反射板とか)

100均「じゃだめなもの」

100均じゃだめだったものはたくさんあります。

「まぁ100円だし失敗してもいいや」

と以前は思ってましたが、塵も積もれば山となる。失敗を生かして、次からは慎重に買うようにします。

下手に買わずに、リースやレンタルをうまく活用する

また、買うのではなくレンタルやリースで済ませるのもお金を節約できるとても良い手段!私の場合は

- 自転車

- 海外旅行用のスーツケース

- 冠婚葬祭の時に着るもの

は借りています。特に自転車はすごく便利!

自転車をレンタルするメリット

- パンクした時に自転車屋さんに修理に行かずに済む

- 定期的な掃除もしないで済む

- 30分130円なので、月に3回くらいしかのらないから390円程度で済む

私はHELLO CYCLING (ハローサイクリング)というシェアサイクルを利用してます。

かなり普及しているから、コンビニや駅前、役所や銀行の近くに自転車がずら~っと並んでいるのを見たことがある方も多いのではないでしょうか。

- 好きな場所で借りられる

- 借りた場所に返してもいいし

- 他の場所で返すのもOK

華電動自転車だから、疲れないし普通の自転車よりも早く到着できる

分析上手になる

それから、買物の失敗の要因を分析することもすごく大切。

PDCAを、買物でもちゃんとやると失敗しにくい!

- Plan=ちゃんと使うか?メンテは大変か?ランニングコストは高いのか?と計画立ててモノを買う

- Do=買う(これが一番楽しいからDoだけやりがち)

- Check=計画通りに使えているか?もしちゃんと使っていないのであればなぜ買い物に失敗したのか?

- Action=失敗の要因をふまえて、同じ失敗をしないように改善する

仕事に限らず、買物でも同じでPDCAの「Dだけ(=買うだけ)やってるのが一番マズイ!

値段と価値が見合っているかをちゃんと考える

それから値段と価値があっているのかを、きちんと考えることも大切。値段が高いものだからといって、

自分にとって価値があるものとは限らない。

たとえば私の場合は車や不動産は特に所有したいという欲がないので、私にとっては価値が低い。

ベッドは30万円するものをつかってますが、体が資本なのでそれだけのお金を使う価値がある。

椅子もそうで、在宅でずっと仕事をしているため14万円の高級チェアを使ってます。

が、腰痛で仕事ができなくなることもないし、通院で時間とお金を奪われることもない。

華自分にとって価値があると思ったら、お金をしっかりかける。

価値がないと思ったら、たとえ100円であろうとも絶対にお金は出さない。

そうすることで、自分にとっては価値がないものにお金を払ってしまうということを防げます。

貯金額を一気にアップさせることに成功したやり方は以下の記事で紹介しています。

» お金をかけないところ・かけるところ【ミニマリスト貯金術】

食費、外食費を減らす

ある程度は自炊する

また節約音基本ともいえる「自炊」は

ある程度は、やる。

華ただし徹底的に自炊するのは、一人暮らしなのであればオススメしません。

100円ちょっとでスーパーで売ってるような小さなお惣菜を買ったほうがむしろ安くなる可能性があるからです。

また、単純にしっかり自炊すると数日間同じおかずを食べ続けるってことになりかねない。

みたいなツイートが話題でしたが、5食も同じおかずっていうのは正直キツイし栄養学的にもあまりよくない。

なので「ある程度自炊はするけど、ほどよくスーパーのお惣菜に頼る」とお財布にも体にも優しいです。

コンビニにはなるべくよらない

それから節約マニアの間で人気の方法ですが

コンビニに寄らない

華というのも非常に重要。

新発売のグミとかちょっと気になるカップ麺とかをついつい買っちゃう。そういう「ちょっとした出費」がかさんでしまって、結果として「大きな出費」になるからです。

水筒を使ってペットボトルを買わない

また水筒を持ち歩くのも重要。

「思ったよりも外が暑くて、のどが渇いたからペットボトルを買った!」

ということが何回も起こると出費がかさむからです。

華面倒だけど、水筒にお茶を入れて持ち歩くのが一番無難。

外食をやめてお弁当にする

お弁当を作るのも、節約の効果が抜群!

- コンビニでご飯を買うと600円以上する。平日5日間だと3000円かかる。

- お店に入って食事すると1300円ぐらいする。平日5日間だと6500円かかる。

- お弁当なら200~300円で済みます。平日5日間だと1500円で済む。

気温が40℃近くまで上がる異常気象が近年続いています。この状態で朝家を出てお昼までお弁当を持ち歩くと食中毒の危険性が。

華大学や会社に到着するまでの数十分だったとしても危ない。

真夏は潔くコンビニでおにぎりを買ったり、外食するのが安全です。

無理して行ってた飲み会を断る

仕事の飲み会であれば付き合いがとても大切なのでちゃんと行きます。

ですが、プライベートで「まぁ行ってもいいかなぁ」ぐらいであればスパっと断るのも良いかもしれません。

飲み会となるとどれだけ安く済んでも一回あたり3500円はしてしまう。それを月に2回、3回と行ってしまえばあっという間に一万円がふきとびます。

華最初のうちは断るのも心苦しいかもしれませんが、ちょびっとずつ減らしていくとお財布にも優しいです。

また、そこまで行きたいと思えない飲み会なのであれば、ちゃんと断ることで人間関係の適切な断捨離にもなりますしね。

どれくらい節約できたかちゃんと確認する

家計簿で確認

ノーマネーデーの記録をつける

TL見てると「ノーマネーデイ」と、「お金を使わない日」をちゃんと設けて管理している人がいっぱいいるんだけど

私がそれやると確かにノーマネーデイは作れるかもしれないがただ単に翌日が

「2倍☆購買デイ」

になるからマジで意味ない

浮いたお金はフォルダ分けしてとっておく

お金を使わない生活を習慣にする

100点を目指さない

試行錯誤を繰り返し、自分に合ったやり方を見つける

失敗しても「エラーデータがとれた!」とむしろ喜ぶ

お金を使わない生活でも、お金をかけたほうがいいもの

予防医療

今日歯科検診で「フロス使ってます」って言ったら「歯ブラシで歯を磨いた後にフロスするんじゃなくて

“フロスしてから歯磨き”

してくださいね。そうすればフロスでとれた食べカスを、その後の歯磨きできれいに除去できるので」って言われて目からウロコだった。た、たしかに!

自分と地面の間にあるもの

» お金をかけないところ・かけるところ【ミニマリスト貯金術】

家族や友人との時間

経済圏を統一しよう

経済圏とは

買物や決済、通信サービスなどの経済活動を特定の会社のサービスで完結させることによって、ポイント還元がより受けられるようにするシステムのこと

たとえば楽天経済圏なら

- スマホ……楽天モバイルに

- 買物……楽天市場で

- クレカ……楽天カード

- 電子決済……楽天ペイ

- 銀行……楽天銀行

- ガス……楽天ガス

- 電気……楽天でんき

に統一するということです。

経済圏を統一するとどんな良いことが?

ポイントが貯まる

これ一択です。

貯まったポイントは、水道代の支払いや国内旅行の旅館代にあてたりします。

オススメの経済圏は?

楽天経済圏・PayPay経済圏・au経済圏・ドコモ経済圏。4大経済圏と言われているこれらを比較すると

楽天経済圏・PayPay経済圏が圧勝。

楽天経済圏は改悪が続いていますが……

華なんだかんだ、他と比較するとやっぱりまだ断トツで一位ですね。

楽天経済圏で利用できるサービス

- ECサイト(楽天市場)

- クレジットカード(楽天カード)

- 通信キャリア(楽天モバイル)

- 電気(楽天電気)

- ガス(楽天ガス)

- スマホ決済(楽天ペイ)

- Wi-Fi(楽天ひかり)

- 銀行(楽天銀行)

- 証券(楽天証券)

- 保険(楽天の保険)

PayPay経済圏はかなり盛り上がって来ていて、最近では楽天経済圏と同じくらい良いためここに引っ越す人も増えています。

ただし、以下のサービスになじみがないなら楽天経済圏の方を選ぶと良いです。

- Yahoo!ショッピング

- LOHACO by ASKUL

- ふるさと納税(さとふる / ふるなび / ふるさとチョイス)

- PayPayクーポン

- PayPayグルメ

- ebookjapan

- Yahoo!トラベル

- インターネット回線

- PayPayフリマ

私は上記のサービスを全然利用したことがないので、しばらくは楽天経済圏のままで行こうと思います。ポイントもたっぷり貯まるし。

「楽天経済圏 ポイントどれくらい貯めた ブログ」などで検索すると、「楽天経済圏に統一したおかげで、一年でこんなにポイントたまったよ!」とブログで公開している人がたくさんいます。

独身ひとり暮らしであればだいたい皆さん一年で10万ポイントほど貯めてますね。

au経済圏は正直オススメできません。

au経済圏に統一すると、Pontaポイントが貯まりますが……Pontaポイントを使えるお店が少ない!また、au PAY マーケットで獲得したポイントはau PAY マーケットでしか利用できないなどの制約もあって不便。

理由は単純で、他の経済圏と比べるとサービスの種類が少ない!特に銀行口座と証券口座をドコモ経済圏で開くことができないのはかなりの痛手。ドコモ経済圏は、生粋のドコモユーザー以外は選ばないほうが無難でしょう。

楽天経済圏に移行する

さて、私が実際に楽天経済圏に移行した際は以下の手順で行いました。

楽天カード

まずは楽天カードへの申込。審査もあるため一番最初に申し込みました。

\ ポイントがめちゃくちゃ貯まる! /

楽天銀行

次に、楽天銀行への申込。

普通預金の金利が0.1%と驚きの高さ。大手銀行の100倍なので、現金を貯めるにはもってこいです。

\ 大手銀行の100倍!普通預金の金利が0.1% /

楽天の自転車保険

また、私は自転車によくのるので自転車保険にも入りました。

楽天の自転車保険なら一か月あたりたったの250円。

こんなに少額なのに補償はなんと1億円。

ご高齢の方に自転車でケガをさせてしまい、1億円ちかい賠償金の支払い命令がでたニュースもありますし、自転車にのるひとは絶対に入っておいた方が良い保険です。

\ ひと月あたり250円で1億円の補償! /

楽天モバイル

最後に楽天モバイルに変更しました。

格安SIMの仕組みがよくわかってなかったので一番最後になってしまいましたが、なんと月額2,880円。

もともとキャリアスマホ使ってたんですが月額1万円以上かかっていたのが1/3以下になって毎月の支払がすごく楽になりました。

\ データ高速無制限で月額2,880円! /

まとめ

以上、お金を使わない生活をお送りしました。

まとめると、

- 家計簿をつくり

- FP診断で結局いくらあれば大丈夫なのか具体的な額を把握し

- その額を貯めるためにお金を使わない生活を心がける

という流れでした。

また、もしこの記事が参考になったなら、下のシェアボタンから感想をツイートしていただけるととっても励みになります。

よろしくお願いいたします!